配资查询114

配资查询114

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官。今天带大家破解一桩资本市场“跨界奇案”:如果有一天,你工地上的起重机、脚手架租赁商,突然告诉你,它正在给全球顶尖的AI实验室和自动驾驶公司提供算力,你会不会觉得穿越了?

更诡异的是,它的财报数据,健康得不像一家“转型期”的公司。

第一幕:身份疑云——“华铁”不铁,核心竟是“包租公”

让我们锁定调查对象。它名叫海南华铁,看名字像家铁路公司。但它的主营业务,白纸黑字写着:设备租赁。

就是给建筑工地租起重机、支护设备。一个典型的“重资产、稳现金流”的商业模式,听起来和酷炫的人工智能、算力租赁八竿子打不着。

第二幕:关键物证——一份“预支未来”的超级合同

然而,第一份关键物证出现了:公司目前累计签约的算力服务金额,已达24.75亿元。

合同期限长达3-5年,需交付的智算设备价值超6亿元。这不再是“规划”,而是已经落地的巨额订单。

一个设备租赁商,手里握着近25亿的算力服务合同,这本身就是一个巨大的反差和悬念。

第三幕:财务体检报告——惊人的“现金奶牛”体质

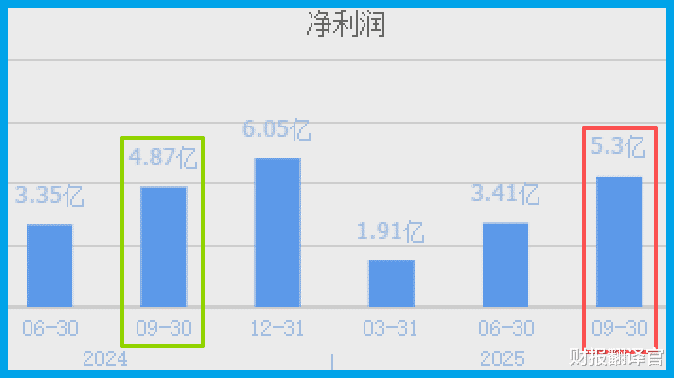

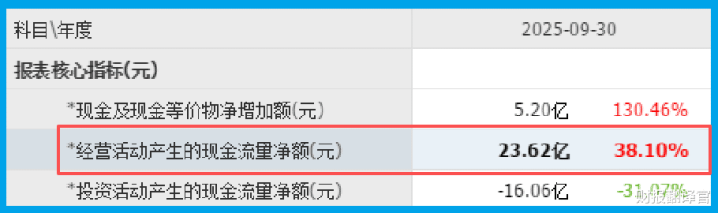

判断是真转型还是蹭热点,财务数据是试金石。2025年三季度,公司业绩5.30亿,同比增长8.83%,稳中有进。

但真正“炸裂”的是现金流:销售商品收到的现金净额高达23.62亿,同比增长38.10%,是同期净利润的近5倍!

这说明公司主营业务回血能力极强,是头真正的“现金奶牛”。

第四幕:运营细节追踪——高毛利与增长的订单

进一步检查“健康指标”:公司销售毛利率高达39.63%,这在制造业和租赁业里属于非常优秀的水平,证明其业务有良好的盈利能力。

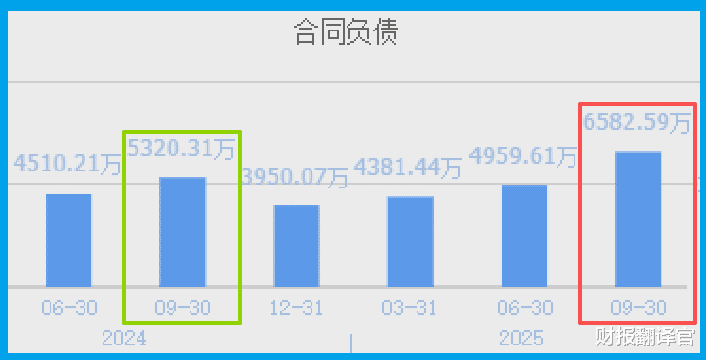

同时,收到客户订单金额6582.59万,同比增长23.73%,显示其传统业务需求仍在持续增长。

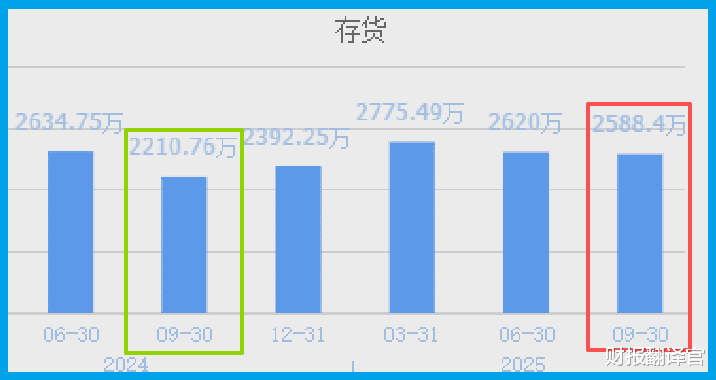

存货2588.40万,同比增加17.08,属于业务扩张中的正常备货。

第五幕:战略动机与资源——“国资”的豪赌与长跑

公司敢于豪掷10亿元投资智算中心,其底气和战略决心来自何处?

答案在于其最终控制人——海南省国资委。这重身份意味着它可能承载区域数字经济布局的战略任务,也意味着它拥有更强的信用背书和融资能力。

它的算力故事,不是散户式的炒作,更像一场有准备的“国资”长跑。

第六幕:神秘买家现身——社保与北向的“共识”

当我们在分析时,市场最聪明的资金已经用脚投票。全国社保基金四一四组合位居其第六大流通股东,且报告期内加仓6%。

同时,北向资金也在持续关注。这些长线价值投资者的共同布局,为这家公司的转型前景增添了一层专业滤镜。

风险告知

在关注公司战略转型与现金流优势的同时,一个不容忽视的财务压力正在加剧。

截至报告期末,公司短期借款攀升至16.42亿元,同比大幅增长42.18%。

然而,其账上可随时动用的货币资金仅为7.05亿元。在算力业务尚未形成规模利润贡献的投入期,高昂的财务费用将成为沉重的包袱。

这道不断扩大的“资金鸿沟”,为其宏大的转型蓝图投下了一道现实的阴影,是观察其战略能否稳健落地的关键财务窗口。

最终结案:一场基于现金流的“风险对冲”实验

财官认为,这份财报展示的,并非一次盲目的追风口,而是一场基于自身强大现金流优势的、带有“风险对冲”色彩的战略实验。

公司用租赁业务产生的稳定且充沛的现金(23.62亿净流入),去投资一个可能代表未来但确定性存疑的算力业务。

其逻辑在于:即使算力业务面临挑战,传统主业仍是坚实的后盾;

而一旦算力业务跑通,公司将彻底打开成长天花板。这更像一家“传统现金牛”企业,在数字经济时代为自己购买的一份昂贵但可能极具价值的“期权”。

它的价值,不在于短期算力带来多少利润,而在于这种独特的“传统+新兴”商业模式,能否在动荡的科技周期中,走出一条稳健的进化之路。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

配资查询114

配资查询114

长宏网配资提示:文章来自网络,不代表本站观点。

配资台平台官网 7500公里,沙漠里的飞驰人生(体育大看台)

合法的配资公司 黎耀祥儿子开豪车戴名表被吐槽炫富!本尊出面护子:这些全是我的

股票配资体验 94岁的卡斯特罗,也难逃被美国抓走的命运?美航母打击群已就位